Гра проти lifecell або банальна оптимізація витрат: чи схвалить АМКУ «злиття» веж «Київстар» і «Vodafone Україна» та що кажуть експерти

Як «угода про башти» може стати трампліном для четвертого гравця на 5G-ринку

2026 року в Україні може з’явитися гравець, який домінуватиме на ринку пасивної інфраструктури (веж для базових станцій мобільних операторів). За даними «Forbes Україна», нещодавно «дочка» Veon – Ukraine Tower Company (UTC) – подала до АМКУ повторну заявку на набуття контролю над активами Ukrainian Network Solutions (UNS). Друга компанія – у власності «Vodafone Україна». Джерела видання говорять про можливий паритетний контроль власників в об'єднаній компанії.

Про який паритет йдеться, якщо об’єднуються «різновагові» активи? Чи схвалить АМКУ таку угоду? Чому в lifecell можуть виникнути проблеми після злиття конкурентів? На ці та інші запитання шукав відповіді Mind.

Як функціонує ринок пасивної інфраструктури?

Зараз на ринку є декілька груп гравців: мобільні оператори з власними баштами; окремі бізнеси, що належать материнським компаніям тих самих операторів; комунальні, державні, приватні підприємства з вежами для розміщення базових станцій.

Ці об’єкти – не лише класичні башти, а й споруди на дахах будинків тощо. В Україні їх близько 35 тисяч (точна кількість не афішується після початку повномасштабного вторгнення).

Мобільні оператори користуються як власними вежами, так й орендують їх у своїх компаній, колег по ринку та інших структур.

Раніше на ринку періодично точилися конфлікти через обмеження доступу до інфраструктури. Зазвичай вони виникали після того, як комунальні, державні, приватні підприємства всупереч закону встановлювали завищені тарифи для орендарів із телекому або взагалі не пускали гравців на об’єкти.

А от публічних війн між мобільними операторами не було: попри конкуренцію зараз в Україні багато веж, на яких одночасно розміщено обладнання декількох гравців. Поки що.

Які активи готують до злиття?

Дві класичні компанії з управління вежами – UTC та UNS. І можливо вежі, які наразі безпосередньо належать «Київстар» та «Vodafone Україна».

UTC створена 2021 року. На її баланс «Київстар» поступово переводив власні башти. За даними SEC-звіту Kyivstar Group до Комісії з цінних паперів і бірж (США), наприкінці 2024 року в управлінні UTC вже було 8600 веж, безпосередньо в «Київстар» залишалося 6900.

Джерело: SEC-звіт Kyivstar Group

«Зараз UTC є найбільшою компанією телекомунікаційної інфраструктури в Україні. Станом на грудень 2024 року ми та UTC разом мали приблизно 15 500 об'єктів, близько 1000 з яких було додано у 2023 році та ще 1000 – у 2024 році. Планувалося передати UTC приблизно 1000 додаткових об'єктів у 2023 році, але обмеження щодо активів, розташованих у державній або комунальній власності, пов'язані з введенням воєнного стану в Україні, призвели до призупинення транзакції», – пояснює у звіті Kyivstar Group.

Та уточнює: станом на 31 грудня 2024 року об'єкти UTC були поєднанням наземних (greenfield) об'єктів (67%) та об'єктів на дахах (33%), причому частка greenfield об'єктів зростала рік у рік. До загальної кількості об'єктів входять 868 об'єктів на окупованих територіях або в зонах бойових дій.

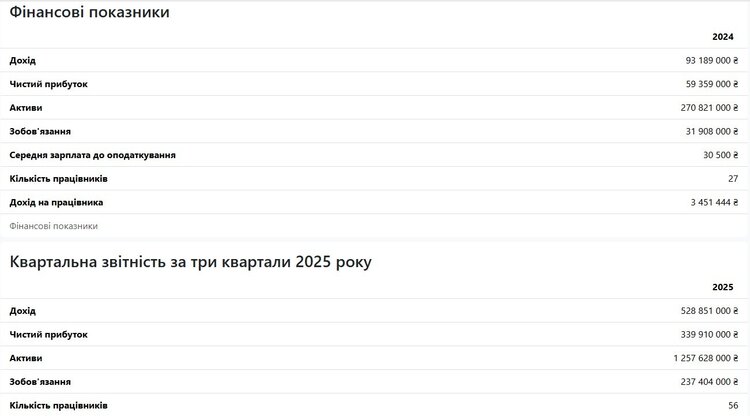

За даними Опендатабот, у UTC вибухова динаміка виторгу та прибутку. Співвідношення виторгу до чистого прибутку 2:1 свідчить про надзвичайно високомаржинальний бізнес – навіть для телекому. В основному бізнесі «Київстар» це співвідношення – майже 3:1.

Фінансові показники ТОВ «ЮТК» (Ukraine Tower Company; UTC)

Друга компанія – UNS – створена «Vodafone Україна» в листопаді 2023 року.

«У травні 2024 року ПрАТ «ВФ Україна» вирішила передати невелику частину своєї пасивної баштової інфраструктури ТОВ «ЮНС» та уклала договір зворотної оренди площ на об'єктах. Станом на 30 грудня 2024 року кількість об'єктів на балансі ТОВ «ЮНС» становила 526. Станом на сьогодні кількість об'єктів на балансі ТОВ «ЮНС» – близько 1000», – йдеться у звіті «Vodafone Україна», опублікованому у березні 2025-го.

За даними цього ж документа, надалі оператор планував «досягти загальної кількості веж до 8–10 тисяч» на балансі UNS. Скільки зараз уже перевели? На це та інші запитання Mind у пресслужбі «Vodafone Україна» відповіли, що наразі не можуть коментувати.

Джерело: звіт «Vodafone Україна»

За даними Опендатабот, у UNS динаміка фінпоказників і співвідношення виторгу та прибутку – ще більш приголомшлива ніж у UTC.

Фінансові показники ТОВ «ЮНС» (Ukrainian Network Solutions, UNS)

Втім як дохід, так і прибуток в абсолюті значно поступаються фінпоказникам UTC. Тож поки що не зовсім зрозуміло, як компанії хочуть об’єднати активи на паритетних умовах.

Якщо припустити, що «Vodafone Україна» має перевести (вже перевела) до UNS близько 9000 веж, то активи двох компаній стануть майже рівноцінними.

Але тоді може з’явитися гравець із часткою 51% та 18 тис. веж, який домінуватиме на ринку. За законом «Про захист економічної конкуренції», монопольним (домінуючим) вважається становище суб’єкта господарювання, частка якого на ринку товару перевищує 35%, якщо він не доведе, що зазнає значної конкуренції.

Тож чи схвалить АМКУ таку угоду?

На перший погляд, не має. Але вердикт Антимонопольного комітету може залежати від бази підрахунку: до неї можна віднести не лише близько 35 тис. веж, що працюють на ринку, а всі потенційні споруди. А таких об’єктів в Україні може виявитися сотні тисяч.

«По факту АМКУ повинен оцінювати цю угоду на предмет недопущення концентрації ринку, що може включати обов’язки щодо доступу третіх операторів до інфраструктури на прозорих і недискримінаційних умовах. Тобто «чому б потім не пускати на об’єкти lifecell». Але я не вірю в ефективність роботи АМКУ», – вважає голова підкомітету з питань безпеки у кіберпросторі, урядового зв’язку, криптографічного захисту інформації Комітету ВР з питань національної безпеки, оборони та розвідки народний депутат Олександр Федієнко.

Схожа думка у члена комітету з питань захисту економічної конкуренції Інтернет Асоціації України (ІнАУ) Олександра Арутюняна: «Припускаю, АМКУ схвалить усе, що треба для великого бізнесу».

Чи дійсно є загроза для lifecell?

«ДВЛ Телеком» – власнику lifecell – належить баштова компанія «Укртауер». До речі, у неї чомусь не таке приголомшливе співвідношення доходу та прибутку, як у конкурентів.

Фінансові показники «Укртауер»

Точну кількість башт на балансі «Укртауер» не розкриває. Відомо, що lifecell використовує близько 10 тис. веж. Частина їх – в управлінні компанії групи, інші – в оренді.

От що буде з цими іншими після об’єднання головних гравців UTC та UNS – відкрите питання.

За даними SEC-звіту Kyivstar Group, «Київстар» орендує башти UTC із досить великими знижками.

«Якірний орендар отримує знижку 20% від базової плати за якір, якщо сторонній орендар займає частину тієї ж сторони вежі. Також існує знижка за обсяг у розмірі 30%, коли загальна кількість об'єктів, які займає орендар, перевищує 5000. У 2024 році ми сплатили UTC комісійні на суму $61 млн порівняно з $50 млн у 2023-му», – йдеться в тому ж звіті.

Імовірно, такі самі умови в об’єднаній компанії будуть й у «Vodafone Україна». Тобто два з трьох гравців на ринку можуть мати значні конкурентні переваги.

«Теоретично гра проти lifecell можлива. Але наразі це лише припущення. Точкою перетину може бути відмінність в ціні доступу / оренди для «жовтого» гравця», – вважає телеком-експерт Олександр Глущенко.

Інший спікер, що побажав залишитися неназваним, вважає, що загроза для третього оператора мінімальна: «Думаю, у компанії – вагоме лобі в парламенті. У випадку атаки на lifecell, цілком ймовірно, підключиться адмінресурс».

Навіщо «Київстар» і «Vodafone Україна» злиття активів?

Усе дуже просто: скорочення витрат, кажуть опитані Mind експерти.

«Побудувати та утримувати одну башту на двох дешевше, ніж порізно. Також можна шерити антени, фідери, персонал з обслуговування, акумулятори, генератори, переносити обладнання в інші локації тощо. У «Київстар» та «Vodafone Україна» багатий досвід взаємодії, а створення спільної компанії – фіналізація співпраці з оптимізації витрат та обслуговування», – пояснює Олександр Глущенко.

Олександр Арутюнян додає: «Об’єднання вежового бізнесу – можливість зробити консорціум для зменшення витрат на утримання башт. Раніше вежі мали конкурентне значення: у кого якісніше та ширше покриття – той мав більше абонентів. А зараз діє внутрішній роумінг, тобто це вже не є конкурентною перевагою. Плюс додаткові вежі потрібні обом компаніям для впровадження 5G».

Схожа думка в Олександра Федієнко. «Об’єднання може мати мотив скоротити власні інвестиції в пасивну інфраструктуру, при цьому зберегти доступ до них як орендатора. Складні часи – складні рішення. До того ж, припускаю, це може бути пов’язано також із ризиками ймовірного потрапляння під санкції», – уточнює народний депутат.

Та додає: в інших країнах пасивна інфраструктура досить часто виділяється в окремі бізнеси або спільні підприємства, а фокус компанії спрямовують на активні сервіси (послуги абонентам, цифрові сервіси, 4G/5G). VEON уже декілька років просуває стратегію asset-light – продавати або відокремлювати інфраструктурні активи (вежі) в інших країнах.

«Так вони вивільняють капітал, зменшують боргові зобов’язання. Старовіри, які накопичують і дбають про інфраструктуру, можуть сказати, що рішення дивне: «Як можна продати інфраструктуру та при цьому не ослабнути на ринку»? Але ми давно перейшли від інфраструктури до сервісів. Філософія «більше веж» – це не топпозиція на ринку. Ринкова позиція – клієнтська база, якість мережі, ціни, лояльність. Конкуренція відбувається не у вежах, а у швидкості та якості мереж, інвестиціях у 4G/5G, сервісах, тарифах, екосистемі», – пояснює Федієнко.

Федієнко вважає, що основна мета – подальший продаж об’єднаного бізнесу. «Це буде значно дорожчий актив», – каже спікер.

Покупцем може стати новий мобільний оператор на ринку.

На думку Олександра Глущенка, для здорової конкуренції на ринку кількість гравців має збільшитися до чотирьох.

«У таких умовах посилюється баланс і неможливість ситуативних союзів, коли два грають проти третього. Чи з’явиться «вікно можливостей» для зміни ситуації – покаже конкурс на 5G – після перемоги України. Але тут знову багато «але», починаючи від умов конкурсу та закінчуючи технейтральністю», – підсумовує експерт.