Ситуація погіршується. Яким провідні світові економісти бачать наступний рік

Невтішні тренди впливають на інвестиційну привабливість і ділову активність цілих регіонів

Глобальний економічний прогноз погіршився, свідчать результати дослідження Chief Economists’ Outlook від Всесвітнього економічного форуму. Крім того, зростання волатильності веде до підвищення інфляції.

Результати травневого дослідження: 89% опитаних економістів прогнозують сповільнення розвитку світової економіки протягом найближчих 12 місяців, причому кожен п’ятий очікує на значне гальмування. Близькосхідний конфлікт та перекриття Ормузької протоки завдали шкоди життєво важливим ланцюгам постачання енергоносіїв, продуктів харчування та добрив, що перешкоджає доступу до них і завдає шкоди національним економікам.

Інфляція знову очолила список короткострокових ризиків: 94% провідних економістів погоджуються чи впевнені, що світова інфляція зросте протягом наступних 12 місяців, переважно через збільшення цін на енергоносії та продукти харчування.

Попри похмурий тон, дослідження не гарантує неминучої глобальної рецесії. 58% опитаних не підтримують або взагалі опонують можливості настання глобальної рецесії протягом наступного року. Натомість занепокоєння викликає слабка економіка з високою волатильністю й обмеженими можливостями для зростання в короткостроковій перспективі; шість із десяти опитаних не вірять, що економіка зміцніє.

Водночас 79% опитаних передбачають зростання протягом наступних 12 місяців волатильності на ринках приватного кредитування, 74% вважають, що більш підвладними нестабільності будуть ринки державного боргу, і 68% прогнозують мінливість світових ринків акцій. У будь-якому разі всі погоджуються, що конфлікт на Близькому Сході розхитує світову економіку.

Шок у протоці

Перекриття Ормузької протоки перетворило регіональний конфлікт на світовий подразник. Що довше канал перекритий, то відчутнішими обіцяють бути афтершоки.

Провідні економісти вже прогнозують значно гірші наслідки, ніж були після тарифного загострення 2025 року, і передбачають, що вони матимуть значно більший вплив. Блокування протоки ще деякий час призведе до ситуації рівня пандемії COVID-19.

Найбільший вплив наявних проблем відчують енергетика та промисловість. 58% провідних економістів описують ризики цих галузей як дуже значні.

Ланцюги постачання та логістичні послуги йдуть наступними – 76% респондентів вважають проблеми цих галузей значними або дуже значними. Відпочинок і туризм, галузь оборони й аграрна сфера, лісове господарство, вилов риби та виробництво – всі відчуватимуть вплив, хоч і по-різному: дехто напряму, через ціновий шок, інші – через зміни маршрутів, дефіцит ресурсів або зміни сприйняття ризиків.

Регіональні пронози – різноспрямовані

Ці проблеми, як і численні інші, не охоплені дослідженням негаразди, матимуть різний вплив на різні регіони світу.

Південно-Східна Азія матиме найтяжчі наслідки: 62% опитаних економістів передбачають надзвичайно високі ціни на енергоресурси в регіоні протягом наступних 12 місяців. Порівнюючи з Європою, лише 45% очікують на значне зростання цін, 41% прогнозують зростання цін на енергетику в Японії та Індії, для Тропічної Африки цей показник становить 36%.

Вартість продуктів харчування зростатиме повільніше, проте здорожчання може пришвидшитися у разі відсутності доступу до добрив. Понад чотири з п’яти економістів прогнозують значне або дуже значне зростання цін на харчі в усіх регіонах, особливо – на Середньому Сході та в Північній Африці.

Індія вирізняється на тлі інших країн як найоптимістичніша історія зростання. Трохи понад половина опитаних (52%) очікують на значне або дуже значне зростання місцевої економіки протягом наступних 12 місяців. Південно-Східна Азія матиме доволі сталий розвиток; 48% передбачають помірне зростання, а 21% – значне чи дуже значне.

Проте обидві ці економіки лишаються дуже залежними від вартості енергоносіїв і продуктів харчування. Особливо це стосується Індії, де сильними є інфляційні побоювання – 61% респондентів вважає, що інфляція в країні буде високою чи дуже високою протягом наступного року.

США та Китай розвиватимуться стало, проте з різних причин. 74% економістів вважають, що США збережуть помірні темпи економічного зростання – завдяки інвестиціям у ШІ, споживанню та урядовим витратам, хоча понад половина опитаних очікує на високий чи дуже високий рівень інфляції в країні. Прогноз щодо Китаю поліпшився завдяки високим показникам експорту та високотехнологічного виробництва: 77% експертів очікують помірного чи значного зростання, хоча в січні 2026 року їхня частка становила 71%.

Проте прогноз щодо Європи погіршився: 65% респондентів очікують на слабке чи дуже слабке зростання, а половина впевнена у високому чи дуже високому рівні інфляції, на тлі збільшення ризиків стагфляції через енергетичний шок.

Найгірші прогнози експертів стосуються Близького Сходу та Північної Африки. 88% опитаних передбачають слабке або дуже слабке зростання як прямий наслідок конфлікту, відчутніші проблеми з продуктами харчування та слабші перспективи працевлаштування.

Тропічна Африка, Латинська Америка та країни Карибського басейну розглядаються експертами як доволі стабільні регіони, при тому з ризиками високої інфляції. 67% опитаних очікують на високий чи дуже високий рівень інфляції у Тропічній Африці, а 51% експертів прогнозує інфляцію в Карибському басейні і Латинській Америці через повільне зростання та складне фінансове положення.

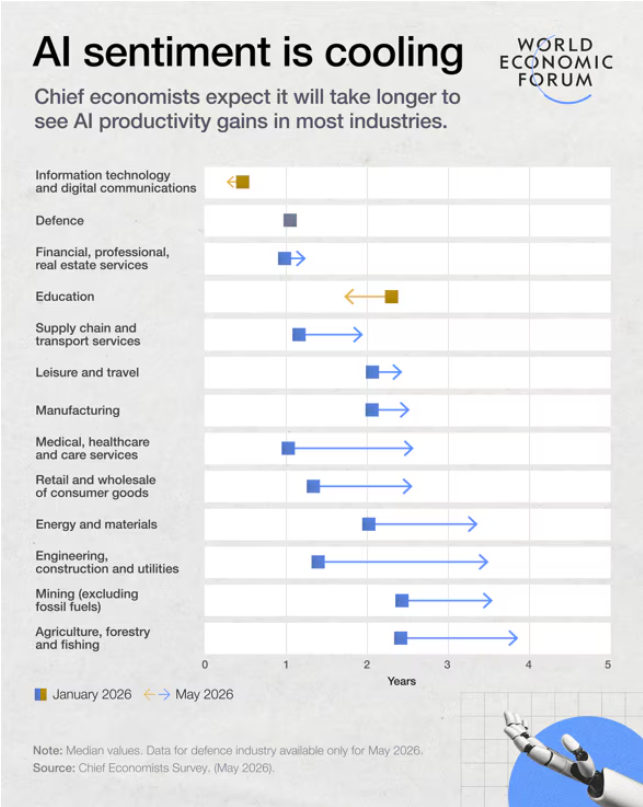

Охолодження ШІ-оптимізму

ШІ лишається основним джерелом оптимізму серед експертів-економістів, хоча ставлення стає дедалі прохолоднішим.

Понад дев’ять з десяти експертів очікують зростання рівня проникнення ШІ протягом наступних 12 місяців, що неминуче має призвести до підвищення ефективності праці в галузях інформаційних технологій і комунікаційній.

Проте в порівнянні із січнем 2026 року, очікування щодо ефективності праці по галузям дещо згасли.

Експерти почали підозрювати, що спровокована ШІ-технологіями продуктивність праці може принести свої плоди значно пізніше, ніж очікувалось, – особливо в галузях, де інтеграція штучного інтелекту в процеси та структури почала стикатися з труднощами.

Нова світова бізнес-мапа

Міжнаціональні корпорації почали перегляд напрямків і локацій інвестування та ведення діяльності.

На думку опитаних провідних економістів, найпривабливішими для бізнесу середовищами зараз є США, Індія та Південно-Східна Азія – до трійки лідерів їх зарахували 65%, 56% та 50% відповідно.

Ці позиції в рейтингу свідчать, що розмір, стратегічна гнучкість і позиціонування в ланцюгах постачання мають більше значення, аніж окремо зазначені показники економічного зростання. Глибокі ринки капіталу й попит залишаються візитівкою США, спроможності до масштабування та зростання – Індії, а Південно-Східна Азія – регіон із величезними іноземними інвестиціями та диверсифікацією ланцюгів постачання.

Європа все ще є конкурентоздатним регіоном, навіть попри обмеження зростання через регуляторну непередбачуваність і слабкий попит з боку споживачів. А Китай продовжує насолоджуватися плодами масштабів і технологічної експертизи, хоча жорстка конкуренція та невелика маржинальність бізнесу знижують його привабливість для глобальних корпорацій.

Африканський континент – Північна та Тропічна його частини – разом із Близьким Сходом зараз є малопривабливими регіонами через геополітичні ризики та інфраструктурні обмеження.

Загальний висновок із дослідження думок провідних економістів невтішний: світова економіка не просто гальмує. Її видозмінюють конфлікти, порушення ланцюгів постачання, енергетичні небезпеки й усе менш зрозумілий шлях до технологічної трансформації.

Якщо ви дочитали цей матеріал до кінця, ми сподіваємось, що це значить, що він був корисним для вас.

Ми працюємо над тим, аби наша журналістська та аналітична робота була якісною, і прагнемо виконувати її максимально компетентно. Це вимагає і фінансової незалежності.

Станьте підписником Mind всього за 196 грн на місяць та підтримайте розвиток незалежної ділової журналістики!

Ви можете скасувати підписку у будь-який момент у власному кабінеті LIQPAY, або написавши нам на адресу: [email protected].