Світло за графіками та дорогий імпорт: до яких несподіванок в енергетиці варто готуватися українцям

Якою буде ситуація з електроенергією і природним газом цього літа

Літо – критична пора для підготовки енергосистеми України до наступного опалювального сезону. Це непросте завдання на п’ятому році повномасштабної війни, коли росія продовжує атакувати генерацію та іншу галузеву інфраструктуру. До того ж ситуація ускладнюється влітку через спекотну погоду, яка провокує зростання попиту на електроенергію (охолодження, полив тощо).

Чи буде в українців достатньо світла за таких умов? До яких несподіванок в енергетиці варто готуватись? Відповіді на ці запитання шукали експерти аналітичного центру Dixi Group у дослідженні Summer Outlook – 2026, яке описує можливі сценарії для галузей електроенергетики і природного газу. Ці сценарії розроблені з урахуванням європейських методологій ENTSO-E та ENTSO-G й адаптовані до умов воєнного стану, що надає їм практичного значення в умовах постійних загроз від російських обстрілів.

Докладніше – в огляді Mind.

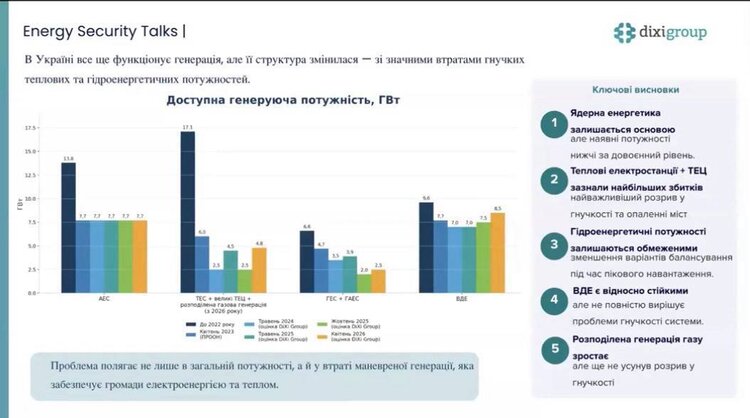

У якому стані енергосистема

Автори дослідження звертають увагу, що в поточне літо Україна увійшла зі значними втратами генерації. Починаючи із жовтня 2025 року, унаслідок російських обстрілів було пошкоджено понад 9 ГВт генеруючих потужностей. Найбільше постраждали ТЕС і ТЕЦ, які раніше відігравали центральну роль у балансуванні енергосистеми в пікові години, а також гідрогенерація.

Зараз тривають ремонти пошкоджених електростанцій і будівництво нової розподіленої потужності. Мета уряду – до старту опалювального сезону відновити 6 ГВт потужностей і до кінця року запустити 1,5 ГВт розподіленої генерації (газової, сонячної, вітрової). Тому експерти зберігають оптимізм щодо поліпшення ситуації.

Проте влітку можливі обмеження в енергозабезпеченні споживачів не тільки внаслідок ворожих атак, а й під час традиційної сезонної ремонтної кампанії Енергоатому, коли виводяться в ремонт блоки атомних електростанцій.

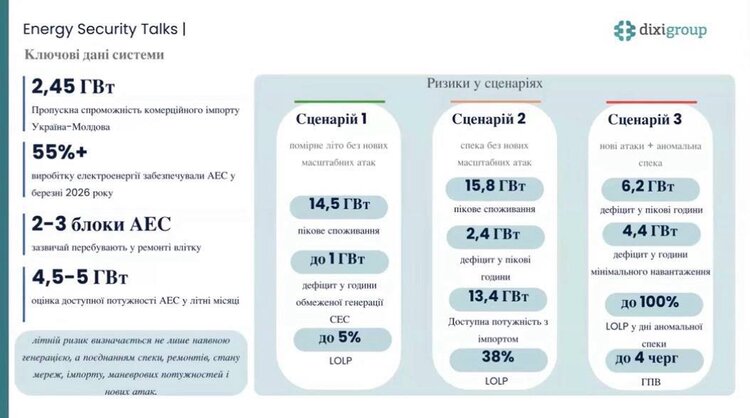

Як очікують у Dixi Group, у певні періоди із системи одночасно буде виведено більш як два блоки, тому доступна потужність АЕС може впасти нижче 5 ГВт.

Три сценарії в електроенергетиці

Аналітики розглядають три варіанти розвитку подій залежно від температурного режиму та наявності нових обстрілів.

Базовий сценарій: літо без нових масштабних атак.

- Умови: відсутність нових руйнувань, помірні літні температури.

- Показники: пікове споживання 14,5 ГВт.

- Дефіцит: у години максимального навантаження можливий брак потужності до 1 ГВт.

- Ризик обмежень: імовірність застосування графіків відключень для споживачів мінімальна – близько 5%.

Сценарій аномальної спеки, але без нових атак.

- Умови: спекотна погода, що зумовлює масове ввімкнення кондиціонерів, за відсутності нових обстрілів.

- Показники: пікове споживання зростає на 1–1,3 ГВт, до 15,8 ГВт.

- Дефіцит: навіть з урахуванням максимального імпорту електроенергії з ЄС дефіцит у пікові години сягатиме 2,4 ГВт.

- Ризик обмежень: імовірність відключень різко зростає до 38%.

Очікується, що обмеження споживачів можуть спостерігатися сумарно протягом 846 годин протягом календарного літа, а обсяг недопостаченої енергії становитиме близько 1 ТВт.

Кризовий сценарій: аномальна спека та нові удари по інфраструктурі.

- Умови: поєднання екстремальних температур із новими руйнуваннями об'єктів енергетики.

- Дефіцит: у пікові години нестача потужності може сягнути критичних 6,2 ГВт, у години мінімального навантаження – 4,4 ГВт.

- Ризик обмежень: глибока криза в енергосистемі та потреба одночасно застосовувати до 4 черг графіків погодинних відключень споживачів.

Висновки і рекомендації. За експертними оцінками, загалом стабільна робота енергосистеми критично залежатиме від трьох чинників:

- використання технічно доступних лімітів імпорту електроенергії з країн ЄС до України;

- швидкості розгортання розподіленої генерації (запуску нових газових і дизельних установок) та

- здатності побутових і комерційних споживачів ощадливо використовувати електроенергію, особливо у вечірні пікові години з 19:00 до 22:00.

Три сценарії для газового сектору

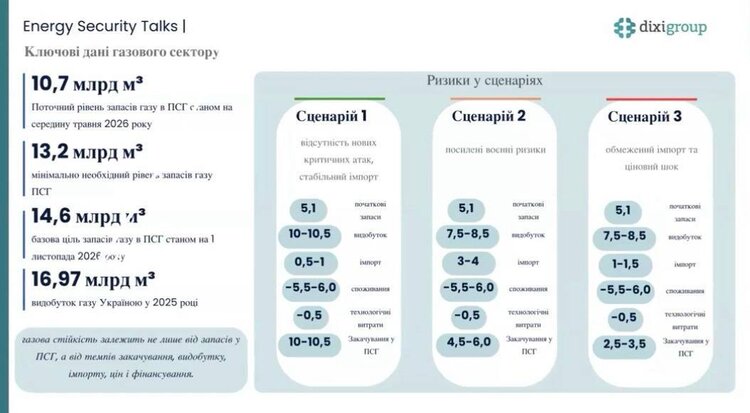

Головне завдання цього літа – це накопичення достатніх ресурсів у підземних сховищах газу (ПСГ) для проходження наступного опалювального сезону (ОЗП).

За урядовими підрахунками, у сховищах має бути мінімум 13,2 млрд куб. м газу. Це – критичний рівень для забезпечення стабільності системи наступної зими. Оптимальний обсяг – 14,6 млрд куб. м, який дозволить уникнути кризи. Водночас забезпечення потреб споживачів і наповнення ПСГ залежатиме від обсягів власного видобутку газу в Україні, обсягів імпорту та гнучкості роботи ПСГ.

Як і у випадку з електроенергією, аналітики DiXi Group описали три основні сценарії розвитку подій залежно від воєнних ризиків і пошкоджень інфраструктури.

Базовий сценарій: без нових критичних атак

- Умови: відсутність нових масованих ударів по газовидобувних об'єктах і ПСГ (за аналог руйнувань взято масштабну атаку жовтня 2025 року, яка тимчасово вивела з ладу до 60% видобутку); зберігається стабільний доступ до імпортних маршрутів через Польщу, Словаччину, Румунію та Молдову.

- Результат: Україна спроможна самостійно досягти цільового показника у 14,6 млрд куб. м у ПСГ до початку зими. Це потребуватиме мінімальних обсягів закупівлі імпортного газу.

Альтернативний сценарій 1: нові масовані атаки на видобуток

- Умови: здійснення однієї або кількох великих атак на інфраструктуру видобутку, що призводить до тривалої втрати 30–40% поточних потужностей українського видобутку.

- Результат: цільовий рівень у 14,6 млрд куб. м стає недосяжним без екстреного нарощування імпорту. Україна зможе балансувати лише на рівні мінімально необхідних запасів (близько 13,2 млрд куб. м), якщо вдасться оперативно залучити додаткове зовнішнє фінансування для закупівлі ще 2–3 млрд куб. м газу з ЄС для компенсації внутрішніх втрат.

Альтернативний сценарій 2 – кризовий: атаки на видобуток і обмеження в імпорті та ПСГ

- Умови: поєднання втрати 30–40% видобутку з додатковими пошкодженнями наземної інфраструктури ПСГ або обмеженням ключових імпортних маршрутів.

- Результат: очікуваний рівень запасів на 1 листопада може впасти до 12,3–13,3 млрд куб. м; значне звуження операційного маневру для диспетчерів газотранспортної системи, яка стає критично вразливою до будь-яких додаткових шоків (ранні холоди, нові обстріли чи затримки імпорту).

Додаткові ризики для газового сектору створює цінова волатильність на ринку ЄС. Якщо прогнозні європейські ціни на літо 2026 року будуть на рівні 46–48 євро/МВт-год (понад $500 за 1000 кубометрів), імпорт значних обсягів є вкрай дорогим завданням.

Наприклад, закупівля обсягу 6,5–7,5 млрд куб. м (у разі необхідності глибокої компенсації запасів у ПСГ) потребуватиме близько 3,2–3,8 млрд євро лише на оплату товару, без урахування логістики, мита і зберігання. Окремим фінансовим тягарем для компаній (насамперед, державного холдингу «Нафтогаз України») залишаються витрати на капітальний ремонт і відновлення пошкоджених об'єктів.

Висновки і рекомендації. Щоб запобігти газовій кризі, аналітики DiXi Group пропонують:

- максимально прискорити закачування палива в ПСГ в першій половині літа, доки є сприятлива безпекова ситуація;

- розширити фінансову підтримку закупівель через кредити від міжнародних фінансових інституцій і гранти західних партнерів;

- використовувати бізнесу платформу спільних закупівель ЄС (AggregateEU) та укладати довгострокові газові контракти для стабілізації ціни постачання;

- посилити захист об'єктів газової інфраструктури засобами ППО та фізичного захисту.

Якщо ви дочитали цей матеріал до кінця, ми сподіваємось, що це значить, що він був корисним для вас.

Ми працюємо над тим, аби наша журналістська та аналітична робота була якісною, і прагнемо виконувати її максимально компетентно. Це вимагає і фінансової незалежності.

Станьте підписником Mind всього за 196 грн на місяць та підтримайте розвиток незалежної ділової журналістики!

Ви можете скасувати підписку у будь-який момент у власному кабінеті LIQPAY, або написавши нам на адресу: [email protected].