Чому впав Silicon Valley Bank? Розбір причин та наслідків

І чи є це початком світової фінансової кризи?

Через класичну (для України) втечу вкладників у Сполучених Штатах на вихідних зазнав краху Silicon Valley Bank (SVB), який спеціалізувався на обслуговуванні стартапів.

Це був 16-й за величиною американський банк із $209 млрд в активах та $175 млрд на депозитах. Раніше Mind вже описував хронологію подій, у цьому ж матеріалі спробуємо проаналізувати причини.

Аналізуючи крах банку, найголовніше відрізнити тригер краху від фундаментальної причини. Для цього ми розглянемо проблему на трьох рівнях:

Тригер

Безпосередній тригер у всіх на вустах: відтік депозитів і нестача ліквідності спровокувало керівництво банку терміново продавати активи на ринку. Було реалізовано цінних паперів на $21 млрд та зафіксовано збиток на $1,8 млрд. Окрім того, банк пробував знайти інвестора й провести докапіталізацію, але безрезультатно.

Тому фінального тригеру, коли все посиплеться, треба було лише дочекатись, а ось причина – це саме те, що може «вистрілити» не відразу, однак дає саму можливість краху відбутися.

Тут дуже важливо не вдаватися до побутових пояснень на кшталт «спровокували паніку», «поширили чутки – і люди побігли забирати гроші». Так, усе це, безумовно, має вплив. Однак, якщо банківська установа є стабільною, вона може погасити подібні тенденції власними силами чи знайти капітал на стороні.

Ми вкотре наголошуємо – справа не в панікерах. А в тому, що жодна інша фінансова установа або сторонній інвестор не побачив інтересу увійти в бізнес Silicon Valley Bank.

А що ж, власне, призвело до краху?

Причина

В наших інвестиційних підсумках 2022 року ми виділяли ключовою подією розпочатий курс на підняття ставок центральними банками провідних країн світу, і насамперед – Федеральною резервною системою США.

Читайте також: Інвестиційні підсумки 2022 року: якими можливостями зуміли скористатись українські інвестори

Після періоду майже нульових ставок правила гри стали мінятись.

Цільова та ефективні ставки. Станом на сьогодні діапазон цільової ставки за федеральними фондами становить 4,5–4,75%

Не було жодного ринку, який би не відчув цього впливу. Коли гроші дорожчають, активам зростати складно, що було видно на ринках акцій, облігацій, нерухомості, криптовалют тощо. Тобто фіксуємо цей момент і повертаємося до SVB: ставки стали зростати, а доступ до грошей ускладнився.

Цей банк фокусується на тісній співпраці зі стартапами, молодими технологічними бізнесами – багато саме таких компаній не тільки брали позики в банку, а й тримали там вільні кошти у вигляді депозитів.

І якщо в «ситі» роки нульових ставок інвесторів приваблювали сфери стартапів, криптовалют, то зараз є змога заробити солідні 4% навіть на умовно безризикових казначейських бондах США. Капітали стали переміщуватись, а апетит до ризику знизився. Відчув це на собі і SVB – після кількарічного стрімкого зростання, почався відплив депозитів.

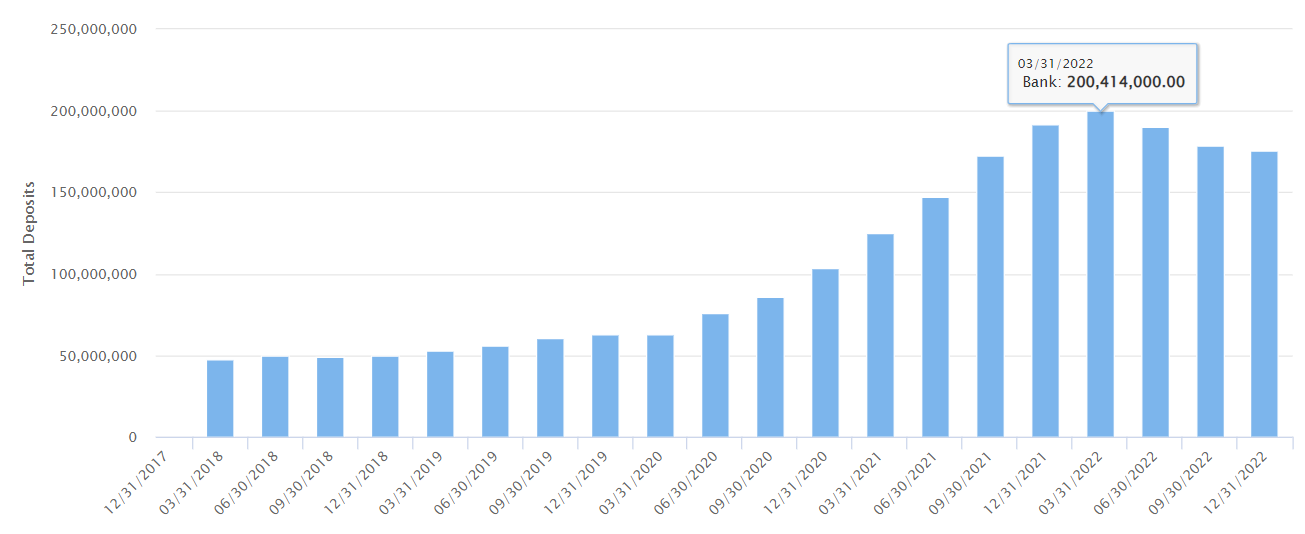

Джерело: FFIEC

Після піку у $200 млрд навесні минулого року, три квартали поспіль відбувалося зниження – до $175 млрд.

Разючий контраст із 2020–2021 роками, коли банк зростав у рази. Гордість результатами менеджмент виявив у 10-Q звіті за 2021 рік (с. 40), де вказував, на скільки більше могли б заробити інвестори на акціях банку в порівнянні з провідними індексами та банківським сектором.

Знизившись до $175 млрд, депозити клієнтів все одно становили левову частку ресурсів, якими міг розпоряджатися банк (загалом власний і залучений капітал на кінець минулого року сягнув $212 млрд). Високу долю депозитів банку становили вклади «до запитання», тобто фактично поточні ресурси, які за будь-якої потреби клієнти могли зняти чи використати для будь-яких потреб.

Джерело тут і нижче: звітність банку

Як бачимо,саме безпроцентні поточні рахунки й зазнавали найбільшого відпливу. Притому що банку вдавалося частково переорієнтувати клієнтів на процентні депозити, але загальна тенденція до зниження присутня.

Ок, депозити знімають, чи це має бути проблемою для банку? Теоретично – ні. Якщо в банку є збалансована за часом структура активів і пасивів та достатня ліквідність.

Або поганий приклад: пасиви (у цьому разі депозити) є короткостроковими або навіть поточними, а активи – довгострокові кредити чи низьколіквідні інвестиції. Тоді, звичайно, гроші не повернеш достроково. Уразі такого сценарію банку доводиться використовувати резерви чи позичати додатково.

І тут ми підходимо до безпосередньої причини банкрутства банку – структурі та якості його активів (хто б міг подумати!). Однак це не банальні «видали кредити, а їх не повернули», як люблять робити в деяких кишенькових банках, що обслуговують крупні бізнеси. Тут усе цікавіше.

Закривати відплив ресурсів банк почав за рахунок короткострокових запозичень, які в III кварталі зросли до $13,5 млрд і трималися на цьому рівні до кінця року.

Банк був не готовий швидко реагувати на відплив клієнтських грошей із рахунків. Тож де були ці гроші розміщені? Це і є головна проблема. Історично банк більше вкладав не в кредити, а в цінні папери. Так, доля чистих кредитів (за вирахуванням резервів) у всіх активах становила менше третини.

Більшу частину ресурсів банк направляв на інвестиції в цінні папери, передусім боргові, зокрема пов’язані з іпотекою. А ми пам’ятаємо, як вплинув на ціни таких активів цикл підвищення ставок – їхня ринкова ціна знижувалася. Безвідносно до того, які саме цінні папери тримав банк, тенденція мала загальний вплив.

Купуючи такі активи, банки мають відобразити їх на балансі одним із двох способів:

Available for sale (AFS) – доступні до продажу активи. Вони мають регулярно переоцінюватися за ринковою вартістю, яка й відображається в балансі банку.

Held to maturity (HTM) – активи, які планується тримати до погашення. А ось вони, будучи врахованими за собівартістю при купівлі, не переоцінюються, допоки банк їх не чіпає.

Саме активи категорії HTM і привернули увагу вкладників банку, які почали бити на сполох. Якщо до циклу підвищення ставок ринкова ціна та балансова вартість відрізнялися не сильно, то впродовж 2022 року дешевшало все, навіть казначейські облігації США.

Особливо різких змін у ціні зазнають довгострокові папери. Тут математика проста: чим ближче погашення, тим швидше інвестор отримує номінал, і сильний дисконт просто неможливий.

А ось щодо довгострокових паперів нормальною є ситуація, коли поточна ціна опускається на десятки процентів нижче за номінальну – це не є показником проблемності емітенту. Наприклад, бонди США з погашенням у 2050 році зараз можна придбати менш ніж за 60% від номіналу.

Оскільки погашення номіналу відбудеться не скоро, ця ситуація є нормальною, а дохідність становить 4,3% річних.

Отже, навіть якби SVB тримав довгострокові бонди США, поточна ринкова ціна їх знизилася б, тож справа не так у якості паперів, як у їхніх строках.

Нижче балансу банку на кінець року, його розділ із HTM цінними паперами.

Джерело: звіт банку за 2022 рік (с 127)

Із загального обсягу в більш як $91 млрд (більше, ніж кредити), $86 млрд – зі строком погашення понад 10 років. І це їхня балансова вартість.

Попри те що банк не перераховує їх ціну, він має вказувати справедливу поточну вартість таких активів (колонка «Fair Value»). По активах зі строком понад 10 років маємо $71 «справедливий» мільярд проти $86 млрд балансових. Тобто $15 млрд різниці.

Більш наглядно це видно в іншій таблиці, де пораховано нереалізовані втрати.

Джерело: звіт банку за 2022 рік (с 125)

Якщо ви працювали колись із інвестиційним консультантом чи брокером, то могли чути щось на кшталт «збиток не зафіксовано, допоки ви не продали цінні папери». Або це можуть називати «збиток на папері».

Однак, якщо ми хочемо розуміти дійсну поточну вартість активу, то це саме та, за яку ми можемо його реалізувати. Отже, допоки клієнти не починають знімати депозити, «паперові» збитки можуть не сильно турбувати менеджмент. Головне, тільки не звинувачувати потім їх у підступному набігу на банк.

Проблема з невідповідністю балансової та ринкової вартості «активів до погашення» явно проявилась у звіті за III квартал минулого року. Ми зібрали дані в таблицю.

Джерело: звітність банку, розрахунки автора

Тож уважні інвестори могли починати «гру на пониження» ще після публікації даних III кварталу, не чекаючи березневих подій.

З іншого боку, вже два роки не було жодного банкрутства банків США, і це дещо відбивало бажання йти проти системи: банк могли врятувати або викупити. Могло відбутися й дофінансування інвесторами.

Тож, навіть за умов наявності проблем, це все ще не дає гарантовану можливість заробити на зниженні. Імовірно, зараз про цей банк і не писали б, якби менеджмент не допустив забагато помилок не лише в роботі, а й під час пошуку капіталу. Подробиці цих подій ми ще почуємо під час майбутніх судових процесів.

Цікаво, що до останніх подій акції банку (NASDAQ: SIVB) ще встигли зрости більш ніж на 50% із грудневих мінімумів, а це зайвий раз доводить складність гри на пониження акцій навіть у відверто проблемних компаніях.

Гра на пониження – торгова стратегія, за якої цінні папери беруться в борг і продаються з метою їх подальшого викупу по нижчій ціні. У такий спосіб гравець заробляє на різниці між ціною продажу та майбутнього викупу. Якщо ж ціна зросте, він зазнає потенційно необмежених збитків, оскільки буде вимушений викупити цінні папери за будь-якою наявною ціною.

Подібна стратегія є етичною і раціональною за деяких обставин, але й більш ризикованою за традиційну гру на підвищення. Негативний публічний імідж подібних дій зазвичай пов’язаний із нерозумінням (або небажанням розуміти) питання, з якого ми починали статтю, – різниці між причинами та тригером.

Дослідити стан справ у тому чи іншому американському банку можна на ресурсі Federal Financial Institutions Examination Council (FFIEC). У полі номеру банку можна ввести його ID (повний перелік американських банків із ID у цьому списку). Окрім іншого, доступні також можливості порівняння кількох банків.

Для прикладу, динаміка депозитів близького за розміром First Republic Bank (NYSE: FRC, № 14 за активами в США на кінець минулого року) виглядає куди більш здоровою, ніж у Sillicon Valley Bank, про який йдеться в цій статті.

Обсяги вкладів у цінні папери цього банку також далекі від основної діяльності. Тож банки є різні, і дослідження їхньої діяльності може бути часом цікавішим за читання книжки. Ми ж додамо: за умов стабільної бізнес-моделі навіть проблеми з поточною ліквідністю (дійсно, не вимагати ж повернення кредитів наперед) можуть вирішуватися через залучення інвесторів.

Однак, коли потенційний інвестор бачить, що баланс заповнений активами із завищеною вартістю, у нього залишається не багато аргументів для порятунку банку. І річ тут не в ціні, часто такі банки мають від’ємну реальну вартість для інвестора.

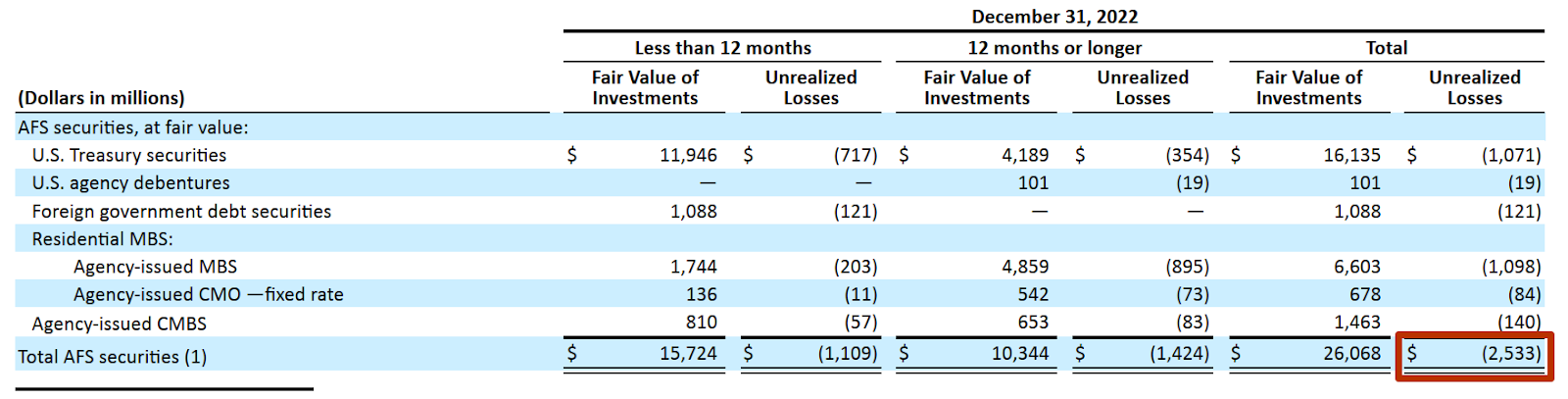

Один лише перерахунок вартості цінних паперів з утриманням до погашення SVB дорівнював його власному капіталу. І це не кажучи про збитки за іншими цінними паперами, які перераховуються за ринковою вартістю (AFS): нереалізовані збитки за ними на кінець року становили ще $2,5 млрд.

Джерело: звіт банку за 2022 рік (с 124)

Та чи стане Silicon Valley Bank першим із-поміж інших проблемних банків?

Умови

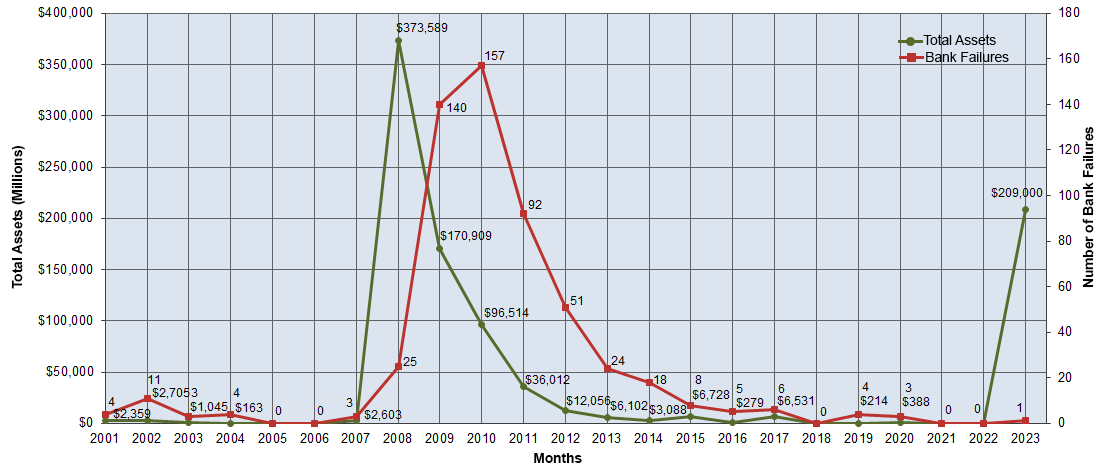

Фактор COVID-19 налякав, проте не похитнув фінансову стабільність. Навпаки, ми спостерігали унікальні два роки без жодного банкрутства банків США. За даними FDIC останнє закриття банку відбулося 23 жовтня 2020 року (Almena State Bank).

На графіку червона лінія показує кількість банків, а зелена – їхні сукупні активи (принаймні обсяг «на папері», звичайно).

Джерело: FDIC

Іпотечна й подальша фінансова криза 2008–2009 років спровокувала драматичні зміни в банківському нагляді та регулюванні. Серед іншого виділяється закон Додда – Франка (The Dodd – Frank Act), ухвалений 2010 року, – найбільш масштабна реформа фінансового сектору з часів Великої депресії.

Було посилено регулювання та відповідальність банків, а особливо великих (які потім уряд вимушений рятувати). Великою вважалася фінансова установа з активами понад $50 млрд.

Читайте також: Швейцарському банку Credit Suisse пророкують крах і порівнюють з Lehman Brothers. Чому це некоректно?

Час йшов, ситуація у фінансовій системі була стабільною. І, як часто буває в спокійні роки, усе гучнішими стають голоси про необхідність послабити контроль.

Іронічно, що одним із таких був у 2018 році голова SVB Грегорі Бекер. Йшлося про послаблення регулювання, частоти звітності тощо. Зрештою, зміни до законодавства були внесені та підписані президентом. SVB потрапив у менш регульовану групу банків «до $250 млрд».

Ми далекі від думки, що більше регулювання є запорукою безхмарного майбутнього. Водночас розуміємо, що його гнучкість має відповідати поточним вимогам і давати розумний баланс між безпекою та відповідальністю. COVID-19, зниження ставок, рекордне зростання активів, а за ним і споживчих цін – усе це змінювало умови для бізнесу.

Не всі компанії виявилися спроможними на правильну реакцію, а тому мають іти з ринку, це нормально. Задача фінансового керівництва США наразі зробити так, щоб подібні випадки мали обмежений вплив на фінансову систему загалом.

Втім поточна ситуація із SVB на наш погляд може стати зручним приводом для перегляду й посилення регулювання фінансового сектору. Це співзвучно із всіма гучними справами у криптосфері. Минулий тиждень приніс чергові невтішні новини щодо Silvergate Capital. А в неділю стало відомо про закриття Signature Bank із Нью-Йорку (NASDAQ: SBNY, $110 млрд активів на кінець минулого року). Депозити останнього мали тенденції, схожі із SVB: стрімко вверх, рішуче вниз.

Тож наразі ситуація виглядає так: фінансові регулятори США не втручаються в порятунок слабких учасників, готуючи підґрунтя до змін у регулюванні. Дискусія поки йде навколо питання компенсації для вкладників, а не про порятунок самих фінансових установ. Засідання ФРС призначене на 17:30. Зранку в понеділок також стало відомо, що британську філію SVB придбав HSBC за 1 фунт.

Якщо ви дочитали цей матеріал до кінця, ми сподіваємось, що це значить, що він був корисним для вас.

Ми працюємо над тим, аби наша журналістська та аналітична робота була якісною, і прагнемо виконувати її максимально компетентно. Це вимагає і фінансової незалежності.

Станьте підписником Mind всього за 196 грн на місяць та підтримайте розвиток незалежної ділової журналістики!

Ви можете скасувати підписку у будь-який момент у власному кабінеті LIQPAY, або написавши нам на адресу: [email protected].