Долар по 45 гривень – нова реальність? Що призвело до прискорення девальвації та яким буде курс у 2026 році

Чим визначатиметься стійкість гривні в довгостроковій перспективі

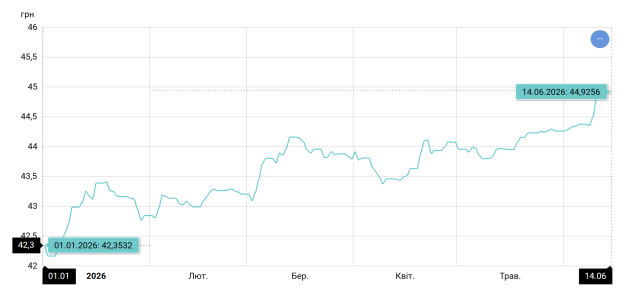

У червні курс гривні до долара вперше сягнув 45 грн/$, подолавши важливий психологічний рубіж. Зокрема, на готівковому ринку 10–11 червня вартість долара становила 45,1–45,2 грн, а офіційний курс Національного банку 11 червня зафіксовано на позначці 44,97 грн/$.

НБУ продовжує знижувати контроль над курсом, попит на валюту стійко перевищує її пропозицію, інфляційні очікування погіршуються, а економіка зберігає залежність від імпорту (особливо щодо закупівель енергоносіїв та оборонної продукції), що в комплексі створює перманентний тиск на валютний ринок.

Крім того, слабкіша гривня дає можливість номінально збільшити надходження до державного бюджету, що критично важливо в умовах постійного зростання держвидатків, які 2026 року Верховна Рада вирішила збільшити до 6,4 трлн грн.

Mind розбирався, які фактори визначатимуть курсову динаміку в найближчі місяці та чи стане рубіж 45 грн/$ проміжною зупинкою на шляху подальшої девальвації.

Пошук рівноваги між попитом і пропозицією

З початку 2026 року гривня поступово втрачала позиції до долара. Якщо в січні офіційний курс був близько 42 грн/$, то в першій декаді червня він подолав позначку 45 грн/$. У результаті девальвація за цей період становила близько 6%. До речі, ослаблення гривні до євро було менш відчутним – із січня до червня курс зріс на 4,2%, до рівня близько 52 грн/євро.

Офіційний курс гривні до долара

Джерело: НБУ

Здешевлення національної валюти фактично відповідає траєкторії, яку експерти прогнозували на початку 2026 року. Проте активізація девальваційних процесів стала особливо помітною у травні. «Однак, якщо в першій половині травня курс стабілізувався на позначці 43,96 грн/$, то в останній декаді місяця гривня швидше рухалася в бік падіння», – уточнюють аналітики «КИТ Group» у валютному огляді.

Однією з причин є реакція курсу на фундаментальні економічні фактори. Головним зовнішнім тригером залишається напруженість між США, Ізраїлем та Іраном, яка розгойдує глобальний паливний і валютний ринки.

«На початку червня зовнішній фон різко погіршився. Нова ескалація на Близькому Сході повернула на ринок премію за воєнний ризик, підштовхнувши нафту вгору, а долар оновив двомісячний максимум», – пояснює Григорій Кукуруза, економіст аналітичної групи Ukraine Economic Outlook.

Водночас в Україні зберігається структурний дефіцит валюти через дедалі більші обсяги імпорту. За даними Державної митної служби, за п'ять місяців 2026 року імпорт товарів становив $40,5 млрд, що на 29% більше, ніж за аналогічний період 2025 року. Негативне сальдо зовнішньоторговельного балансу за січень – травень рік до року зросло на 20% – до $23 млрд, а імпорт за цей період перевищив експорт більш ніж у 2,3 раза.

Зовнішня торгівля України у 2023–2026 роках, $ млрд

| Період | Експорт | Імпорт | Сальдо |

| Січень – травень 2023 року | 16,5 | 25,4 | -8,9 |

| Січень- – травень 2024 року | 16,8 | 27,5 | -10,7 |

| Січень – травень 2025 року | 16,9 | 31,3 | -14,4 |

| Січень – травень 2026 року | 17,6 | 40,5 | -22,9 |

Джерело: Держмитниця

Така диспропорція пов'язана з тим, що Україна збільшує закупівлі енергоносіїв, обладнання, військової продукції. Як наслідок, зберігається перманентний попит на іноземну валюту, який стабільно перевищує пропозицію. Зокрема, у травні обсяг середньоденної купівлі валюти на міжбанківському ринку сягав $380 млн, а в червні він зріс до $390 млн на день. Пропозиція (продаж) валюти в травні була в межах $280 млн на день, а в червні вона скоротилася до $250 млн на день. Цю різницю між попитом і пропозицією гасить Нацбанк, який залишається найбільшим продавцем валюти на ринку та згладжує надмірні коливання.

Готівковий ринок теж зробив свій внесок у розгойдування курсу. Купівля валюти населенням, як і продаж, у квітні та травні трималася на однакових рівнях – це близько $1,8 млрд та трохи менше $1,4 млрд відповідно. Тож негативне сальдо в готівковому сегменті вже два місяці поспіль становить приблизно $400 млн. Це свідчить про збереження сталого попиту на іноземну валюту, який впливає на курс разом із дисбалансами на міжбанківському ринку.

Дефіцит валюти, інфляція та бюджетні витрати

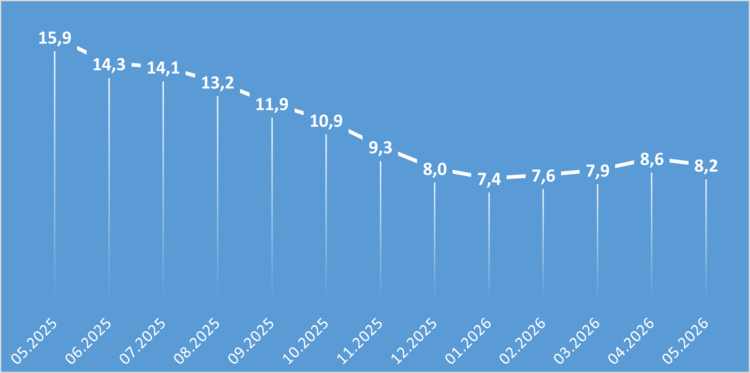

Інфляційні процеси також пов’язані зі стійкістю гривні. Незважаючи на збереження високої облікової ставки (НБУ тримає її на рівні 15% із січня), темпи зростання споживчих цін перевищують очікування, що погіршує девальваційні настрої бізнесу й населення.

За даними Держслужби статистики, у травні річний рівень інфляції становив 8,2%, що нижче, ніж у квітні, але вище, ніж у січні, лютому та березні (див. нижче графік темпів інфляції). Нацбанк повідомив, що фактичні показники інфляції виявилися вищими за прогноз через істотне прискорення зростання цін на оброблені продукти харчування та послуги на тлі збільшення витрат бізнесу на енергоресурси, заробітну плату й логістику. І, хоча загальний інфляційний тренд у травні під впливом сезонних факторів сповільнився, НБУ визнає, що ціновий тиск зберігається.

«Фундаментальна причина прискорення української інфляції залишається немонетарною. Це – торговельний дефіцит обсягом $67 млрд на рік (понад 30% ВВП). Дефіцит товарів доводиться компенсувати імпортом, що тисне на ціни та на обмінний курс гривні», – коментує ексголова Ради НБУ Богдан Данилишин.

Темпи споживчої інфляції у 2025–2026 роках (у річному вимірі, до відповідного місяця попереднього року), %

Джерело: Держстат

Впливають на курсову динаміку фіскальні фактори. Істотну частку державних видатків покриває міжнародне фінансування, яке надходить в Україну в іноземній валюті, після чого конвертується у гривню. У таких умовах більш високий курс формально збільшує обсяги доходів бюджету в національній валюті та дозволяє державі отримувати більший обсяг ресурсів.

«Значне зростання дисбалансів на валютному ринку з початку року викликає занепокоєння та ймовірно спонукає НБУ дещо прискорити темпи ослаблення гривні», – йдеться в червневому макроекономічному огляді інвесткомпанії ICU.

Цим можна пояснити, чому Нацбанк дедалі частіше демонструє готовність допускати коригування курсу та скорочує обсяги інтервенцій, обмежуючи своє втручання випадками надмірних ринкових коливань. Якщо в березні продаж валюти з боку НБУ перевищував $1 млрд на тиждень, то в травні він скоротився до $720–800 млн. Лише 8–12 червня регулятор був змушений збільшити інтервенції майже до $1,2 млрд, щоб не допустити глибшого падіння гривні.

Результати валютних інтервенцій у 2026 році

| Період | Продаж валюти, $ млн |

| 27.04–01.05 | 778,62 |

| 04.05–08.05 | 783,6 |

| 11.05–15.05 | 717,71 |

| 18.05–22.05 | 733,6 |

| 25.05–29.05 | 796,02 |

| 01.06–05.06 | 766,49 |

| 08.06–12.06 | 1154,9 |

Джерело: НБУ

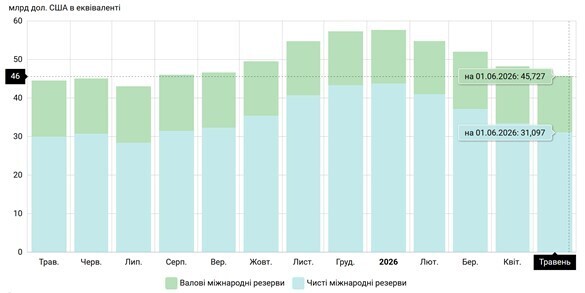

Крім того, НБУ змушений економити резерви, оскільки в перші місяці 2026 року темпи надходження коштів від партнерів були низькими. За даними Міністерства фінансів, станом на 19 травня Україна одержала $8,4 млрд зовнішнього фінансування за річної потреби на рівні $52 млрд. Щоправда, вже у червні надійшло ще близько $3,2 млрд (2,8 млрд євро) за програмою Ukraine Facility, а також Україна ратифікувала кредитну угоду з Європейським Союзом на 90 млрд євро. Проте за 5 місяців міжнародні резерви НБУ скоротилися більш ніж на 20% – до $45,7 млрд, що обмежує простір для маневру та стримування курсу.

Динаміка міжнародних резервів Нацбанку у 2025–2026 роках

Джерело: НБУ

Психологічний рубіж пройдено. Що далі?

За оцінками експертів, за умови стабільного надходження коштів із-за кордону та відсутності нових зовнішніх шоків курс гривні до долара в найближчі місяці може стабілізуватися близько поточних рівнів і зберегтися в діапазоні 44–46 грн/$.

«Ми очікуємо утримання коридору 44–44,8 грн/$ до кінця II кварталу з імовірністю помірної ревальвації до серпня на 0,3–0,8 грн – за ритмічного надходження зовнішнього фінансування та нарощування оборонного імпорту», – коментує Григорій Кукуруза.

Не менш важливим індикатором є курс гривні до євро, оскільки саме в європейській валюті надходить більша частина фінансування і в цій валюті Україна здійснює зовнішньоторговельні розрахунки, нарощуючи фінансову інтеграцію з ЄС. «Євро – це своєрідний новий бенчмарк, на який зараз рівняються. Мої очікування – діапазон 51,75–52,5 грн/євро», – прогнозує фінансовий аналітик, член Українського товариства фінансових аналітиків Андрій Шевчишин.

Причому для реалізації такого помірно оптимістичного сценарію є всі передумови. Ситуація із зовнішнім фінансуванням вирівнюється. Крім поновлення надходжень за Ukraine Facility та погодження умов нової позики від ЄС, Україна успішно завершила перегляд кредитної програми з Міжнародним валютним фондом (МВФ), що відкриває доступ до чергового траншу в розмірі $690 млн.

«Тому після паузи у квітні й травні протягом червня може надійти близько $8 млрд від ЄС та МВФ, що зменшить ризики дефіциту бюджетного фінансування», – пояснює Григорій Кукуруза.

Також улітку можна розраховувати на зниження інфляційного тиску. На думку Андрія Шевчишина, завдяки сезону врожаю та стабільним тарифам є шанси липень і серпень пройти з дефляцією.

«Крім того, НБУ наприкінці тижня (12 червня) активно утримував ринок від зростання й намагався відкинути офіційний долар нижче 45 грн. Тим самим Нацбанк показав, що далі наразі не треба», – уточнює Шевчишин.

Контрольована девальвація та боротьба зі зростанням цін

Посилення геополітичних ризиків, зростання цін на енергоносії чи затримки міжнародного фінансування здатні прискорити у другому півріччі девальвацію до 47–48 грн/$ та до 53–54 грн/євро.

«Основні фактори впливу – це війна на Близькому Сході, котирування на ринку нафти, рівень інфляції в Єврозоні та рішення Європейського центробанку за ключовими ставками», – вказують на причини, які можуть призвести до послаблення гривні, аналітики «КИТ Group».

Важливим чинником залишається уповільнення темпів економічного зростання. За даними Держстату, у I кварталі 2026 року реальний ВВП (рік до року) скоротився на 0,6%. А НБУ очікує, що ВВП України у 2026 році зросте лише на 1,3%. Це відображає збереження високої імпортозалежності, обмежені можливості внутрішнього виробництва компенсувати попит, що зростає, і, як наслідок, підтримує структурний дефіцит валюти.

У таких умовах девальвація стає додатковим джерелом інфляційного тиску, формуючи замкнутий цикл взаємного впливу курсу та цін. За оцінками Богдана Данилишина, близько 50% споживчих витрат і майже 30% матеріальних витрат виробників в Україні припадають на імпортні товари та сировину. «Тому ослаблення гривні підвищує вартість енергоносіїв, обладнання та споживчого імпорту, поступово розкручуючи девальваційно-інфляційну спіраль», – пояснює Данилишин.

Отже, позначка 45 грн/$ навряд чи стане межею ослаблення гривні. Але йдеться швидше про поступову й контрольовану девальвацію, ніж про різкий валютний обвал.

«Загальний девальваційний тренд не зломлений. Допомога та кредити від партнерів посилюють резерви й дають можливість тримати курс. Але НБУ має свої плани. Тож поки що перепочинок», – вважає Андрій Шевчишин.

У довгостроковій перспективі стійкість гривні визначатиметься не обсягом інтервенцій НБУ, а здатністю економіки генерувати та нарощувати експортний виторг і знижувати залежність від зовнішнього фінансування.

Якщо ви дочитали цей матеріал до кінця, ми сподіваємось, що це значить, що він був корисним для вас.

Ми працюємо над тим, аби наша журналістська та аналітична робота була якісною, і прагнемо виконувати її максимально компетентно. Це вимагає і фінансової незалежності.

Станьте підписником Mind всього за 196 грн на місяць та підтримайте розвиток незалежної ділової журналістики!

Ви можете скасувати підписку у будь-який момент у власному кабінеті LIQPAY, або написавши нам на адресу: [email protected].